投资移民背后的合规迷雾:高净值人士如何规避三大陷阱

今天聊三个在实际操作里,高净值人群最容易踩坑的合规盲区。

1、资金来源要能"说得清"

入境处查的不是你的账户余额,而是每一笔钱的来龙去脉。

实务中最常见的拒签雷区,叫"短期内多账户密集归集"。有个企业家客户,把分散在四家银行的理财赎回款、朋友还款、还有一笔家族赠与,三周内全部打进香港账户,勉强够到3000万门槛。审查官逐笔穿透审查,结果发现那份赠与没有经过公证,几笔理财赎回的原始合同也找不到了,整条资金链当场断裂。

所以底线是这样的:分红要有完税记录和股东会决议,卖房要有契税凭证,赠与必须签不可撤销声明并且缴完税。每一笔大额进账,都得能变成入境处看得懂、查得出的书面证据。

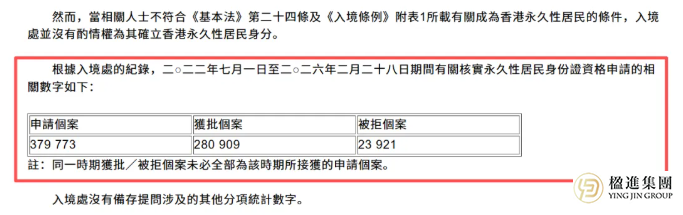

2、资产配置规则别自己脑补

最大的误解出在住宅物业上。现在的规则是,不是买了住宅就算数。

只有成交价5000万港元以上的单一住宅,才能计入投资,而且最多只算1000万。有人花了3200万买豪宅,以为已经满足资产要求,结果这套房子完全不计入3000万的投资组合,导致实质投资未完成,整个申请直接终止。

另外有个细节:股票、基金市值跌了,总持仓跌破3000万,这种情况不用补。但如果你主动卖出,卖完的钱必须在规定时间内全部重新投入合资格资产,而且转账记录、交易凭证一个都不能少。

"放着不动"其实最安全。最怕的是自己调了仓,不留记录、不报备。建一个随时能翻、有预警功能的投资台账,这才是扛过7年监管期的基本功。

*关于住宅门槛再解释两句:整个计划的净资产门槛是3000万。住宅这块,5000万以上的单一物业才允许计入,但最多只认1000万。也就是说,即便你买了5000万的房子,剩下2000万还得靠其他金融资产补齐。

3、"通常居住"不是嘴上说说

政策没有硬性规定住多少天,但申请永居时,这会变成最大的隐形门槛。

入境处看的是整体画面:你有没有在香港缴税?孩子是不是在香港上学、出勤记录连续?银行月结单显示的是日常本地消费,还是偶尔来一趟的大额进出?

现实案例不少:七年里每年来几次,住酒店,没交过税,没租长租约,到了永居申请阶段,只能拿出几张零星的水电单,结果被要求补充"与港联系证明",或者直接被拒。

想避开这个坑,从第一年就要开始布局:租房留好租约,在香港产生应税收入并主动申报,参加本地医保和强积金。每一年都要留下能证明"生活重心在这里"的材料,而不是临时凑数。

香港投资移民早就不是什么交钱拿身份的简单事了。能从头到尾走下来的人,都是提前把功课做足的。钱的来历要明明白白的,资产要管得住涨跌,在港生活要留得下痕迹。这些不是给自己找麻烦,是让那3000万别白花的最低限度功课。

如需了解新加坡移民、香港身份、美国/欧洲移民、小国护照、家族办公室及跨境资产配置的定制方案

欢迎扫码添加顾问微信👇,尊享一对一私密全周期服务