澳洲移民须知:如何在澳洲买房?澳洲买房攻略!

导语:能不能负担一个房子一直就是澳洲房地产市场很热门的话题,同时也是很多首次购房者拥有自己的房产最大的障碍。尽管如此,相信大家也看到越来越多的年轻人已经开始购置自己的新房了,在我们华人圈,90后买房的也已经开始越来越常见。 所以,如果政府真的额外的为首套置业者提供帮助,这里会给首次买房者带来什么新的机遇呢?

国外风景

能不能负担一个房子一直就是澳洲房地产市场很热门的话题,同时也是很多首次购房者拥有自己的房产最大的障碍。尽管如此,相信大家也看到越来越多的年轻人已经开始购置自己的新房了,在我们华人圈,90后买房的也已经不再少见。

能不能负担一个房子一直就是澳洲房地产市场很热门的话题,同时也是很多首次购房者拥有自己的房产最大的障碍。尽管如此,相信大家也看到越来越多的年轻人已经开始购置自己的新房了,在我们华人圈,90后买房的也已经不再少见。

所以,如果政府真的额外的为首套置业者提供帮助,这里会给首次买房者带来什么样新的机遇呢?

01、独立购买

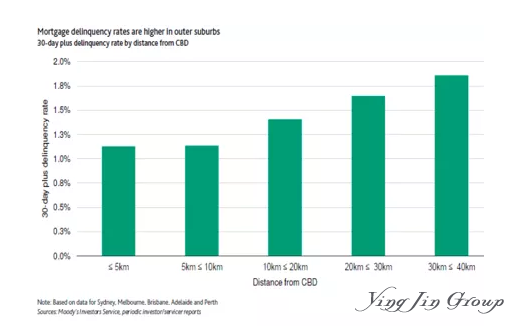

对于独立购买的首套房置业者来说,最大的障碍就是首付款,一对都工作的年轻夫妇也需要平均4年的时间攒下来20%的首付*。而很多地方的增值速度远远大于你能够攒下首付的速度,当你辛辛苦苦攒够20%,发现同样价位已经买不到自己心仪的房产了!

02、没有存够20%怎么办

有些银行会允许你贷款最高到97%,但是与此同时你也需要支付一笔不菲的贷款保险费(lenders mortgage insurance,简称LMI),保险费(LMI)保护的是贷款的银行,可是费用需要购房者来承担,一般来说,保险费是一次性支付的费用,金额可能多达上万同时也可以加到购房者的贷款里而不需要立刻现金支付。 对于很多首套置业者来说,是支付保险费好呢还是等等存够钱了再买好呢的确让人非常矛盾,尤其是当前的房地产市场快速增长的背景下,在Keylend看来,这个是一个值得和我们-你的个人财务专家讨论的问题,我们可以给你一些数据支持和计算的支持来辅助您做出您的决定

03、还有什么办法可以让你早日购房?

还有一种来源是父母的帮助,其实不止是我们华人父母为孩子买房操碎了心,本地澳洲人其实也一样。 统计表明,在2010年,平均父母帮助买房提供的资金支持是$23,000-而今天这个数据已经涨到了大于$80,000*,实际上父母的存款是澳洲最近几年增长最快的财务资源之一,现在首套房置业者接受父母的帮助的比例已经对于1970年翻了好几倍*。 其实很多人并不知道父母并不用支付他们所有的现金储蓄来支持孩子买房,父母可以用自己房产的价值来给孩子买房提供担保支持,这样不用消耗父母的存款而只是用房子增值的部分来替孩子担保。这种情况下,父母不用支付他们所有的流动资金并且不用去帮孩子偿还这个贷款。当然这个不是每个家庭都有条件去做父母担保,尤其对于刚毕业留下了买房的留学生新移民等同胞,更多的还是需要家里人的提供购房支持。如果都没有的话也不用担心,我们能给你计算最合适支付贷款保险(LMI)的比例,因为银行贷款保险是阶梯型增长,有时候多一点比例,支付的保险费要少很多。

04、给首套置业者的几个TIPS

最近利率都停留在历史低位(1.5%),但是未来的某个点,都有可能涨上去,很多银行是根据客户的偿还能力来决定贷款的金额,如果利率未来上涨,同样的收入是不是贷的更少了呢?而银行计算标准往往会以更高利率情况下保证你的偿还能力,那么下面给大家提供几个Tips

1.第一套房子不一定就得是你的梦中豪宅,买一个便宜一些的房子可以帮助你更早的拥有心仪的房子,因为房子价值的增长都是实实在在给你积累了财富,未来有一天你总有机会买到你最心仪的家。

2.可以考虑和亲朋好友一起买房,这种情况,保证自己有房住不用给别的房东养他们的房子,同时也可以开始累积自己的财富。当然这种情况需要提前规划,并且做好自己独立拥有房产的准备。

3. 最重要的一步就是“做好自己的research”,作为你的财务专家,我们可以帮你发掘更多的可能性以及通过帮你构建贷款的结构来达到节约的目的。

了解更多海外资产、家族办公室或身份规划相关资讯,

请扫码添加官方微信或拨打热线:400-106-8058